5年期LPR再降10个基点,房贷利率至历史低位,对楼市有何影响?

时隔十个月,贷款市场报价利率(LPR)迎来下调。

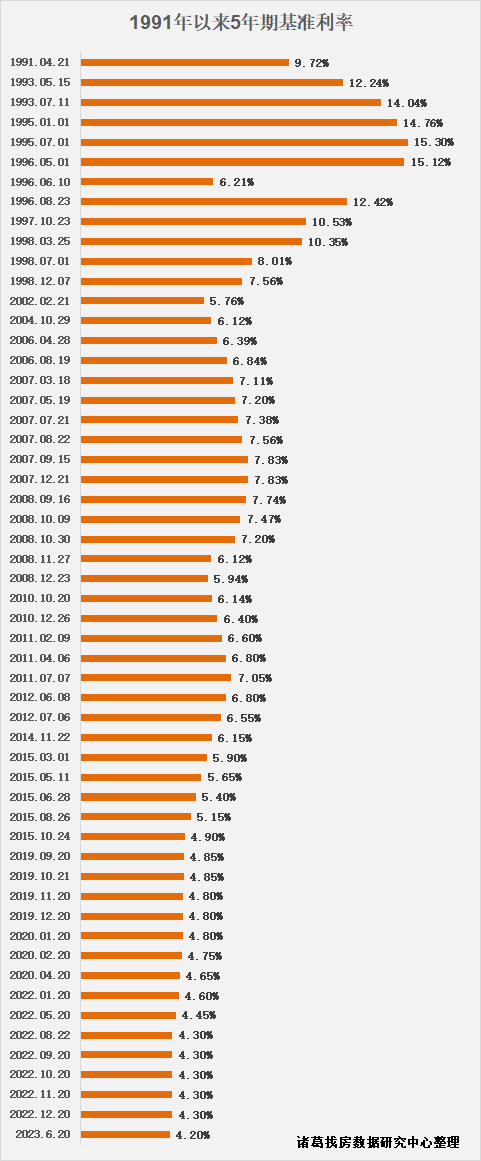

中国人民银行授权全国银行间同业拆借中心公布,2023年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,下调个10基点,5年期以上LPR为4.20%,同样下调10个基点。

对房地产市场而言,更能反映按揭贷款利率走向的即是5年期以上LPR。作为房贷报价的参考基准,5年期以上LPR的调整影响到购房者的房贷,即如果LPR下行意味着月供额度降低,也就是购房成本有所降低。

房贷利率降至历史低位

LPR上一次调降要追溯到去年8月,随后一直按兵不动。本次降息后,5年期以上LPR降至4.2%,为2019年房贷利率换锚5年期以上LPR以来最低水平。同时,伴随着5年期以上LPR下调,当前购买首套房和二套房房贷利率下限分别降至4.0%(5年期以上LPR-20个基点)、4.8%(5年期以上LPR+60个基点),已降至历史低位。

58安居客研究院院长张波指出,本轮降息操作,是央行采取精准有力实施稳健货币政策的体现,通过降息可起到加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定的作用。对于楼市的作用可以分两层来看,第一层面是通过释放出支持实体经济的积极信号,有利于引导市场预期,提振整体经济面的信心,从而同步提升购房消费信心。第二层面则是会通过LPR调整,拉动房贷利率下降,住房消费者负担减轻,加速购房者入市节奏。

以100万元贷款金额、30年期等额本息还款的按揭贷款为例,在利率调整前,首套个人住房LPR为4.3%,此时月供为4948.71元;此次利率调整后,5年期以上LPR为4.2%,月供额为4890.17元,按此计算,月供额减少了58.54元,总利息支出减少约2.1万元。

广东省规划院住房政策研究中心首席研究员李宇嘉指出,对房地产而言,降息最大的效应就是降低月供成本。从去年以来5年期LPR下降的效应来看,降息对带动商品房销售有一定作用。但是,由于居民对收入和就业的预期偏谨慎,预防性储蓄需求增加,而新市民为主体的刚需、新中产为主体的改善型需求,在按揭首付和月供上的压力比较大,降息对促进商品房市场企稳的弹性下降,每月月供节约几十元,上百元解决不了支付首付和可持续支付月供的压力。鉴于当前购买力不足、信心不足的现状,建议推进需求端“降成本”,配合降息并让需求端切实看到购买力的相对提升。

后续可能出台其他楼市政策

展望下半年,植信投资研究院资深研究员马泓认为,房贷市场利率仍有下行的空间,考虑到大部分城市房贷利率已经降至历史最低水平,后续各地可能还会出台其他楼市政策。

值得一提的是,今年1月5日,人民银行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。根据中指监测数据,今年以来已有超40城降低首套房贷利率下限至4%以下。

中指研究院市场研究总监陈文静认为,随着市场下行压力不断加大,房地产政策优化预期也在逐步增强。从政策内容上看,中央和监管部门或通过降低交易税费、降低中介费等方式进一步降低购房成本,加大“保交楼”资金支持力度,加大房企资金支持力度等;地方层面,核心一二线城市政策存在较大优化空间,如通过一区一策、与生育政策和人才政策结合等方式进行调整。若更多实质性政策落地,市场预期或进一步好转和修复,从而带动房地产市场逐渐企稳,下半年市场有望温和修复。

免责声明

凡本网注明“来源:XXX(非祥房网)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com